内容来源:道口保险观察

2020年7月28日,全球性咨询、保险经纪和解决方案公司韦莱韬悦(Willis Towers Watson)发布了《2020年第二季度全球保险科技简报》(Quarterly InsurTech Briefing Q2 2020)。报告显示,在一季度新冠肺炎疫情使全球保险科技投资增速放缓的背景下,今年二季度,保险科技公司筹资15.6亿美元。报告同时指出,虽然社会对技术前所未有地依赖,但是由于疫情和不乐观的投资表现,未来保险科技方面的投资可能会有所减少。

Willis Re保险技术全球负责人AndrewJohnston表示:“虽然保险科技投资在第二季度反弹明显,并且为成熟期项目投入了更多资本,但我们应该保持审慎,不要仅根据本季度情况就对全球保险科技市场的整体状况做过多预测。在短期内,投资信心将受到考验,尤其是对于高杠杆率的保险技术公司来说更是这样。同时,某些风险的内涵与外延已从根本上发生了变化,我们尚未真正感受到其影响,但我们很有可能会观察到保险技术活动普遍放缓。

01

全球保险科技融资逐步恢复

在疫情导致2020年头几个月投融资节奏放缓之后,保险科技资金在第二季度实现反弹。报告显示,第二季度全球保险科技公司筹集了15.6亿美元,比第一季度增长了71%。其中交易数量有74起,较第一季度下降了23%,但由于投资者减少了种子轮和天使轮的交易,转而支持更多成熟阶段的项目,因此许多单轮投融资金额较大。数额超过1亿美元的交易共有4笔:Duck Creek(2.3亿美元)、Oscar Health(2.25亿美元)、Pie Insurance(1.27亿美元)、States Title(1.23亿美元)。

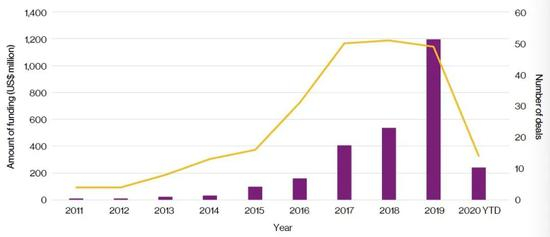

图1:全球保险科技年度投融资总额(紫)和投融资笔数(黄)

来源:韦莱韬悦(Quarterly InsurTech Briefing Q2 2020)

02

人身险和健康险增长加速

财产与伤亡保险领域的投资继续占领主导地位,在融资中占比达到68%;同时,对寿险和健康险领域的投资也有17个百分点的增长,占比增至32%,增长的原因是新冠肺炎疫情危机下,该领域的技术价值持续凸显,尤其是在远程医疗领域。

总部位于得克萨斯州的寿险公司Bestow的B轮融资筹集了5000万美元,其客户可以在网上投保,而无需进行医疗检查和血液测试;总部位于巴黎的数字健康保险公司Alan也筹集了5400万美元的C轮融资,其通过与Livi的合作提供远程医疗服务。

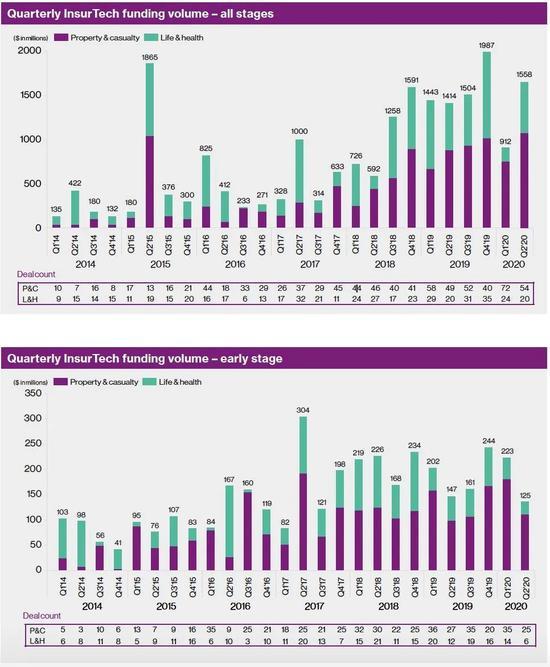

图2:全球保险科技季度融资额(全周期/早期)

来源:韦莱韬悦(Quarterly InsurTech Briefing Q2 2020)

03

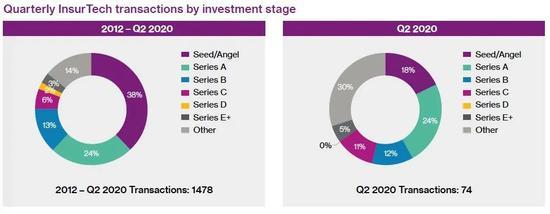

投资者重心从种子轮/天使轮转向成熟阶段公司

种子轮和A轮融资跌至历史最低水平,仅占交易量的42%。较2020年第一季度下降了9个百分点。下降几乎完全是因为种子期/天使期交易的减少,A轮融资交易持平。而C轮融资占比则从上一季度的6%上升至11%。

图3 保险科技投融资交易(按投资阶段划分)

来源:韦莱韬悦(Quarterly InsurTech Briefing Q2 2020)

04

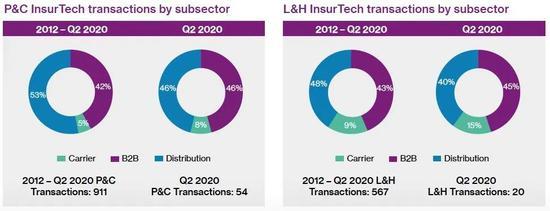

直接保险公司希望通过收购来扩大业务能力和地域

与前一季度相比,专注于分销的保险科技公司的交易份额增加了11个百分点,而B2B保险科技公司的交易份额下降了10个百分点。意料之中的是,由于资本要求和申请牌照的监管程序,直接保险公司仍是占比最小的类别。

然而,本季度一个值得注意的进展是,保险科技公司通过收购持牌保险公司获得或计划获得承保人地位,这些收购包括Hippo收购Spinnaker, Buckle收购Gateway Insurance Co.,。

图4: 保险科技融资交易(按业务领域划分)

来源:韦莱韬悦(Quarterly InsurTech Briefing Q2 2020)

05

Lemonade成为美国第一家上市的保险科技独角兽

Lemonade的首次公开募股是保险科技时代的一件重大投资退出案例。7月初,该公司股价开盘报50.06美元,较29美元的目标价上涨72%。尽管Lemonade的发展方向尚未确定,但它经常被许多人引用为品牌建设保险的典范,Lemonade的命运可能很好地预示了大部分保险科技投资的未来走向。

06

尽管不确定性继续在头部市场显现,世界其他地区的交易活动得到提振

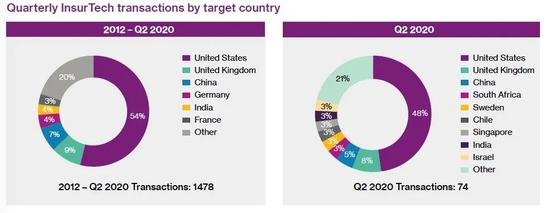

尽管2020年第二季度的大部分保险科技投融资活动仍集中在美国、美国和中国,但是投资、并购交易遍及25个国家。其中包括中国台湾、克罗地亚和匈牙利等几个新地区。相比之下,上个季度的地理多样性则是2018年第三季度以来最低的,只有15个国家。随着主要市场继续走向复苏,投资者可能会继续在新地区押注,以分散风险。

图5: 保险科技融资交易(按地区划分)

来源:韦莱韬悦(Quarterly InsurTech Briefing Q2 2020)

韦莱韬悦指出,第二季度的保险科技投资肯定比第一季度有所上升,但影响第一季度经济下滑的大部分潜在问题并没有消失。COVID-19的影响很可能在未来很长时间继续存在。这对未来保险科技投资的影响还有待观察。从短期看,风险的内涵已经发生改变,旅游业、办公楼等业态可能永远不会回到原来的状态;从中期来看,新冠疫情真正的经济影响可能要到2021年和2022年才能真正感受到,不理想的投资表现可能会影响对保险科技的投资;另一个需要考虑的中期因素是许多全球保险科技公司的生存前景,一些好资产可能会变得更便宜,具创新性和影响力的技术很可能会以更低的价格出现;从长期看,科技最终将使保险业从危机中浴火重生。

对科技的投资将成为保险业的固定预算项目,科技和资产负债表将实现真正的融合,科技最终将重塑保险行业。保险科技将被更理性地估值,成为下一个独角兽并不重要,重要的是寻找合适的技术来支持公司的核心数字战略。当惯于给出高估值的风险资本被要求苛刻得多的二级市场投资者所取代时,保险科技公司很可能会猛然醒悟,它们先前的财务表现也许与它们的高估值并不相称。

本文编译自韦莱韬悦(Willis Towers Watson)发布的《2020年第二季度全球保险科技简报》(Quarterly InsurTech Briefing Q2 2020)